España tiene tres sistemas de facturación verificable y la pregunta que más reciben los asesores fiscales es siempre la misma: ¿cuál me aplica a mí? La respuesta depende de dónde está domiciliada tu empresa y de cuánto factura. Esta guía lo aclara sin tecnicismos.

Los tres sistemas en 30 segundos

| Sistema | ¿A quién aplica? | Estado actual |

|---|---|---|

| SII | Grandes empresas (>6M€ facturación o grupos IVA) | Obligatorio desde 2017 |

| TicketBAI | Empresas domiciliadas en País Vasco (y progresivamente Navarra) | Obligatorio en PV, en implantación en Navarra |

| Verifactu | Resto de España — pymes y autónomos en régimen común | En implantación 2026 |

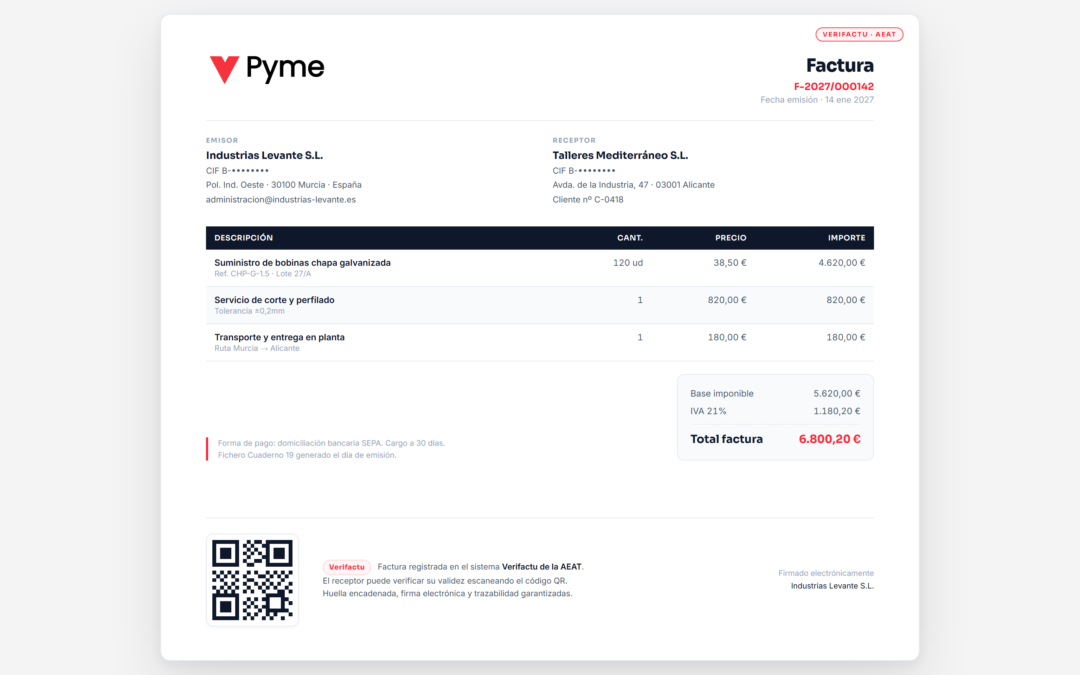

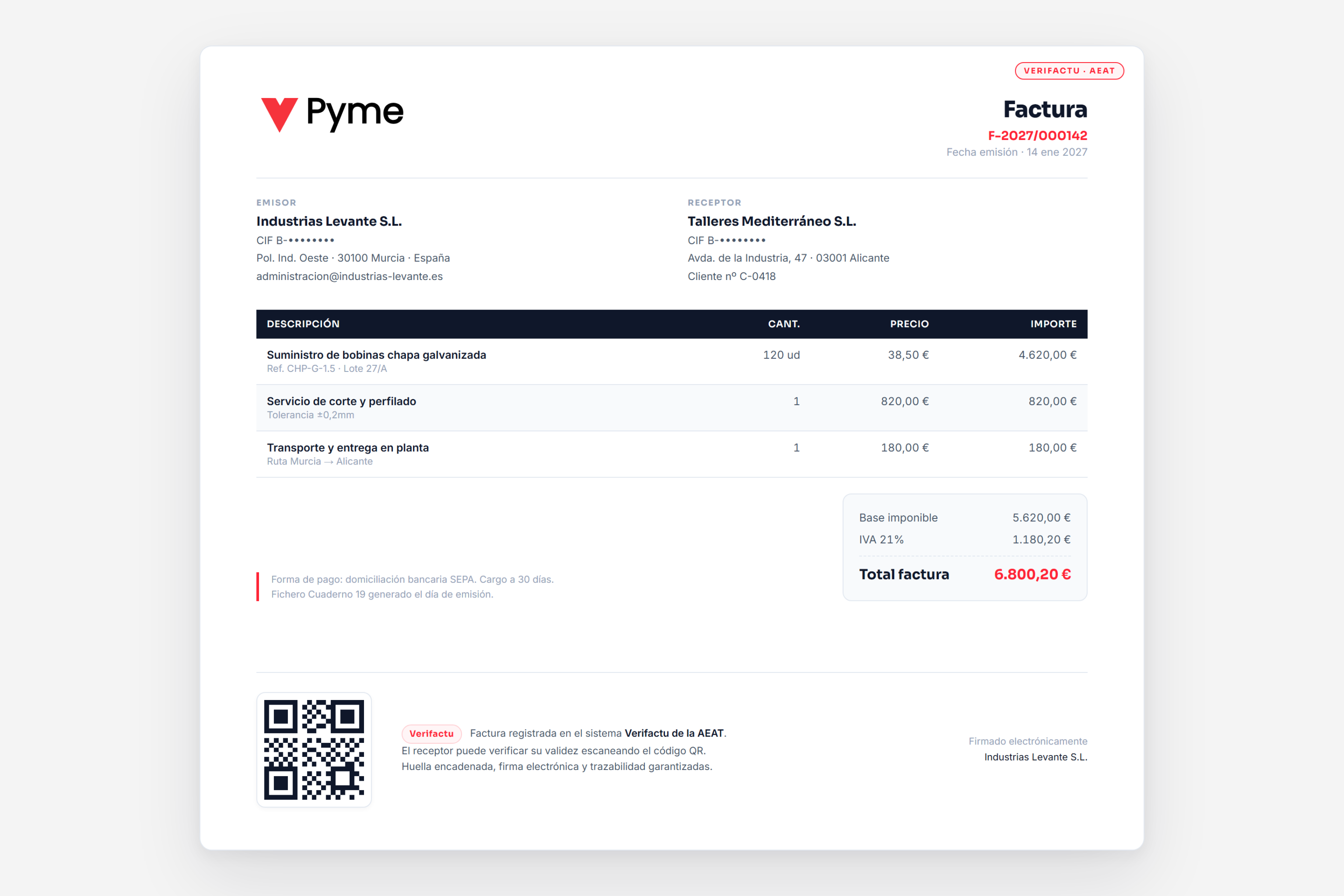

Lo cubrimos paso a paso en Vertebra Pyme.

El SII: para empresas grandes

El Suministro Inmediato de Información (SII) es el sistema más antiguo y exigente. Obliga a enviar los datos de cada factura a la AEAT en un plazo máximo de 4 días hábiles desde su emisión o recepción. Están obligados las empresas con facturación anual superior a 6 millones de euros, los grupos de IVA y las empresas inscritas en el REDEME (Régimen de Devolución Mensual del IVA).

Clave: si ya operas en SII, Verifactu no te aplica. El SII se considera un sistema equivalente o superior a Verifactu en cuanto a control fiscal, por lo que cumple la obligación de forma automática. Para el resto de pymes, la ley Verifactu fija los requisitos técnicos que debe cumplir tu software.

TicketBAI: el sistema del País Vasco y Navarra

TicketBAI es el sistema de facturación verificable propio de las haciendas forales del País Vasco (Álava, Guipúzcoa y Vizcaya) y, de forma progresiva, Navarra. Si tu empresa está domiciliada fiscalmente en cualquiera de estos territorios, TicketBAI es tu obligación, no Verifactu.

Técnicamente, TicketBAI exige los mismos elementos que Verifactu —encadenamiento de hash, QR en factura— pero con formatos y requisitos de envío específicos de cada hacienda foral. El envío a la hacienda foral es obligatorio (no opcional como en Verifactu).

Verifactu: para el resto de España

Si tu empresa está domiciliada en cualquier comunidad autónoma de régimen fiscal común —todo excepto País Vasco y Navarra— y no superas los 6 millones de euros de facturación, te aplica Verifactu. Es el sistema diseñado por la AEAT central para las pymes y autónomos de régimen general. Si todavía dudas sobre qué es Verifactu y a quién obliga, lo aclaramos en detalle.

Sea cual sea el sistema que te aplique, necesitarás software homologado para emitir. Un programa de facturación fácil ya preparado para Verifactu te evita configuraciones técnicas y el riesgo de sanción.

La pregunta clave: ¿dónde está domiciliada mi empresa?

No es donde tiene su sede operativa, ni donde trabajan sus empleados. Es el domicilio fiscal registrado en la Agencia Tributaria (o en la hacienda foral correspondiente). Si tu empresa tiene CIF dado de alta ante la hacienda de Vizcaya, te aplica TicketBAI, aunque tus oficinas estén en Madrid o Valencia.

¿Qué pasa si tengo sedes en varios territorios?

El sistema que aplica es el del domicilio fiscal de la entidad jurídica, no el de sus delegaciones. Si la sociedad matriz está domiciliada en Barcelona pero tiene delegación en Bilbao, le aplica Verifactu. Si en el futuro constituye una filial domiciliada en el País Vasco como sociedad independiente, esa filial quedaría bajo TicketBAI.

Comparativa técnica detallada

| Característica | Verifactu | TicketBAI | SII |

|---|---|---|---|

| Encadenamiento de facturas (hash) | ✅ Obligatorio | ✅ Obligatorio | ❌ No aplica |

| Código QR en factura | ✅ Obligatorio | ✅ Obligatorio | ❌ No aplica |

| Envío a AEAT o hacienda foral | Opcional (recomendado) | ✅ Obligatorio | ✅ Obligatorio (4 días) |

| Software homologado necesario | ✅ Sí | ✅ Sí (por hacienda foral) | ✅ Sí |

| ¿Afecta a tickets de venta al público? | ✅ Sí | ✅ Sí (origen del nombre) | ❌ No (solo facturas) |

| ¿Exime de la factura electrónica (Crea y Crece)? | ❌ No | ❌ No | ❌ No |

Preguntas frecuentes sobre qué sistema aplica

¿Si ya tengo TicketBAI, tengo que hacer algo más para Verifactu?

No. TicketBAI y Verifactu son sistemas paralelos para territorios distintos, no acumulativos. Si tu empresa está domiciliada en el País Vasco o Navarra y cumple TicketBAI, no tiene ninguna obligación adicional respecto a Verifactu. Son el mismo tipo de control fiscal aplicado por administraciones diferentes.

¿Verifactu sustituye a la factura electrónica obligatoria (Ley Crea y Crece)?

No. Son obligaciones completamente independientes. La factura electrónica obligatoria (pendiente de desarrollo reglamentario completo) obliga a emitir facturas entre empresas y profesionales en formato estructurado electrónico (XML/UBL). Verifactu obliga a encadenar y verificar las facturas, sean en papel, PDF o electrónicas. Una empresa deberá cumplir ambas normativas cuando sean exigibles.

Soy autónomo en Sevilla con 25.000 € de facturación. ¿Me aplica Verifactu?

Sí, si usas software para emitir facturas. Verifactu no tiene umbral mínimo de facturación: aplica a cualquier empresa o autónomo que use software de facturación y esté en régimen fiscal común. Si solo emites facturas en papel manuscrito sin ningún software, técnicamente no te afecta, pero es una situación prácticamente inexistente en la facturación B2B actual.

¿Qué ocurre durante el período transitorio antes de que Verifactu sea obligatorio?

Durante el período transitorio puedes seguir usando tu software actual sin Verifactu. Sin embargo, lo recomendable es preparar la transición con antelación para evitar prisas de última hora. Las empresas que migren antes del plazo obligatorio pueden resolver imprevistos técnicos sin presión de tiempo ni riesgo de sanción.