Un glosario facturación electrónica es un diccionario práctico que reúne los términos básicos, legales y técnicos que toda pyme española debe conocer antes del despliegue obligatorio de Verifactu y la facturación electrónica entre empresas.

Un glosario de facturación electrónica es un diccionario práctico que reúne los términos básicos, legales y técnicos que toda pyme española debe conocer antes del despliegue obligatorio de Verifactu y la facturación electrónica entre empresas. Aclarar estas palabras evita errores fiscales, multas y bloqueos en la transición digital.

El idioma de Hacienda cambia más rápido que el calendario contable. En los últimos años, el responsable de una pyme española ha tenido que aprender a diferenciar entre Verifactu, SII, Facturae, factura simplificada y un puñado de siglas más que aparecen en cualquier reunión con el asesor fiscal. Según la AEAT, más del 70 % de las pymes reconoce no saber con seguridad qué obligaciones les afectarán en 2027.

El problema es real: una factura emitida con un programa que no cumple los requisitos del Real Decreto 1007/2023 puede acarrear sanciones desde 1.000 € por factura, y enviar una rectificativa con la base imponible mal calculada puede activar una inspección. La mayoría de los errores no nacen de la mala fe, sino del simple desconocimiento del vocabulario.

Este glosario de facturación electrónica está pensado para resolver ese desconocimiento de raíz. Incluye los 30 términos que más aparecen en la vida real de una pyme: lo que el asesor te dice por teléfono, lo que pone en la ficha del software de facturación y lo que firma el gestor cuando presenta el modelo 303. Cada definición está redactada para que la entiendas la primera vez que la leas, sin volver a buscarla.

Por qué necesitas dominar este vocabulario

El gerente medio de una pyme española firma facturas todos los días, pero rara vez ha leído el reglamento que las regula. Esto era irrelevante cuando bastaba con guardar la copia en una carpeta; deja de serlo cuando la AEAT exige enviar la factura en tiempo real, validarla con un código QR y conservar un hash que demuestre que no se ha alterado.

Conocer este glosario de facturación tiene tres beneficios inmediatos. Primero, evita pagar sanciones por usar conceptos equivocados al pedir presupuesto a un proveedor de software. Segundo, permite negociar de tú a tú con el asesor fiscal sin que aproveche la confusión para vender servicios innecesarios. Tercero, acelera la digitalización: cuando entiendes los términos, dejas de retrasar la migración por miedo.

Aquí no encontrarás definiciones de manual jurídico, sino explicaciones operativas, en el lenguaje que se usa en la oficina. Cada término del glosario va acompañado de un ejemplo concreto y, cuando aplica, de la referencia normativa exacta para que puedas verificarlo en el BOE.

Si quieres profundizar, te recomendamos FAQ Verifactu.

Glosario facturación electrónica: 30 términos clave

A continuación encontrarás los 30 términos imprescindibles, agrupados en tres bloques: los básicos que aparecen en cualquier factura, los legales que marcarán el calendario obligatorio en 2027, y los técnicos que tu departamento informático necesita conocer para integrar el software de facturación con el resto de la empresa.

Términos básicos de facturación (1-10)

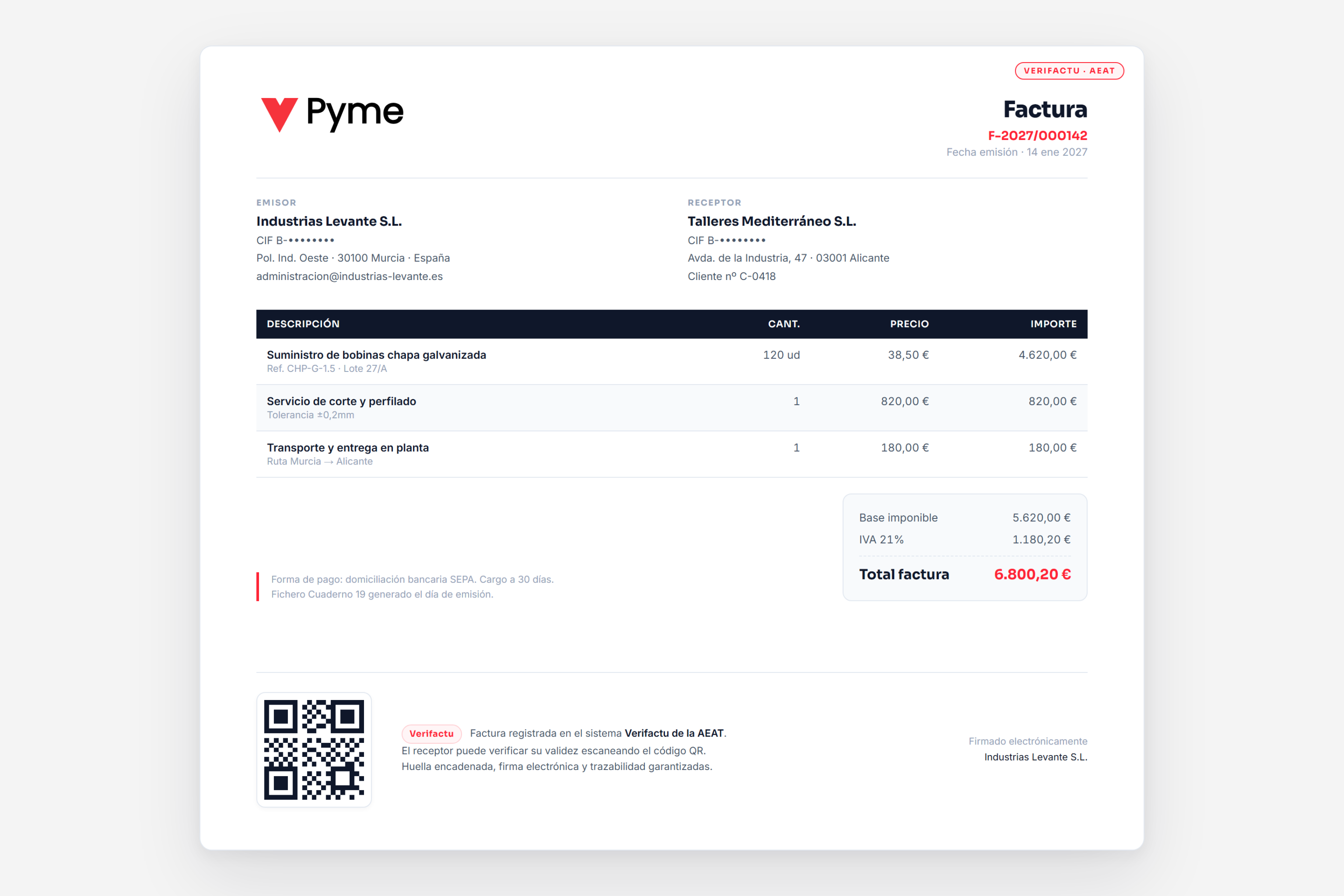

1. Factura electrónica: documento mercantil emitido y transmitido en formato digital estructurado (no un PDF escaneado), que tiene la misma validez legal que la factura en papel. Para considerarse «electrónica» debe cumplir requisitos de autenticidad, integridad y legibilidad establecidos por la normativa española.

2. Factura simplificada: sustituye al ticket. Se permite en operaciones de menos de 400 € (o 3.000 € si es B2C) y no requiere identificar al destinatario salvo que este lo solicite para deducir el IVA. La emite habitualmente el comercio minorista, hostelería y transporte de personas.

3. Factura rectificativa: corrige errores de una factura emitida con anterioridad. Puede modificar el importe, el destinatario o cualquier dato. La normativa exige indicar expresamente que es rectificativa, referenciar el número de la factura corregida y reflejar la diferencia (no el importe total nuevo).

4. Factura recapitulativa: agrupa varias entregas o servicios prestados a un mismo cliente durante un periodo (normalmente un mes natural). Útil para suministros recurrentes. Debe incluirse cada operación con fecha, base y cuota individuales.

5. Factura proforma: documento previo a la factura definitiva, sin valor fiscal. Sirve como presupuesto firme o como justificante para tramitaciones bancarias. No genera obligación de IVA hasta que se convierte en factura real.

6. Base imponible: importe neto sobre el que se calcula el IVA. Es el resultado de restar descuentos al precio bruto, antes de añadir ningún impuesto. Cualquier error en la base imponible se arrastra a la cuota tributaria, por lo que es la cifra más auditada.

7. Cuota tributaria (IVA repercutido): resultado de aplicar el tipo de IVA (4 %, 10 % o 21 % en España) a la base imponible. Es el importe que la empresa cobra al cliente y debe ingresar a Hacienda. El IVA «soportado» es la otra cara: el que la empresa paga a sus proveedores y puede deducir.

8. Devengo: momento exacto en que nace la obligación tributaria. En la mayoría de operaciones coincide con la entrega del bien o la prestación del servicio, pero en anticipos coincide con el cobro. Es la fecha que determina en qué trimestre debes declarar la operación.

9. NIF / CIF: Número de Identificación Fiscal. Para autónomos coincide con el DNI más una letra; para sociedades es el antiguo CIF (Código de Identificación Fiscal), aunque oficialmente se denomina NIF desde 2008. Debe figurar en toda factura.

10. Retención IRPF: porcentaje que el cliente descuenta al pagar a un autónomo profesional (15 % general, 7 % en alta nueva). El profesional cobra menos en la factura, pero el cliente ingresa esa retención a Hacienda en su nombre. No aplica entre sociedades.

Términos legales y normativos (11-20)

11. Verifactu: sistema de remisión voluntaria de registros de facturación a la AEAT en tiempo casi real. Su versión obligatoria entra en vigor el 1 de enero de 2027 para sociedades sujetas al Impuesto sobre Sociedades y el 1 de julio de 2027 para autónomos y resto de obligados, según el RD-ley 15/2025.

12. SII (Suministro Inmediato de Información): obligación de remitir los registros del IVA a la AEAT en un plazo de 4 días hábiles desde su emisión. Aplica a grandes empresas, grupos de IVA y sujetos en REDEME (Registro de Devolución Mensual). No es lo mismo que Verifactu.

13. Ley Crea y Crece (Ley 18/2022): norma que obliga a empresas y autónomos a emitir factura electrónica en operaciones B2B (entre empresas). Su objetivo es reducir la morosidad. El reglamento que la desarrolla es el RD 238/2026.

14. Real Decreto 1007/2023: establece los requisitos que debe cumplir cualquier sistema informático de facturación (SIF) para ser válido a efectos de Verifactu: trazabilidad, integridad, conservación, accesibilidad y formato estándar.

15. Real Decreto 238/2026: reglamento que desarrolla el sistema técnico de factura electrónica obligatoria entre empresas. Define plataformas, formatos admitidos, plazos de respuesta y la plataforma pública de facturación electrónica gestionada por la Agencia Tributaria.

16. AEAT: Agencia Estatal de Administración Tributaria. Organismo público encargado de aplicar el sistema tributario español. Es el destinatario de los registros de facturación, las declaraciones de IVA y las autoliquidaciones.

17. Sistema Informático de Facturación (SIF): denominación técnica que utiliza la normativa para referirse a cualquier programa que emita facturas. Desde el 29 de julio de 2025, todo SIF comercializado en España debe estar adaptado al RD 1007/2023, aunque su uso obligatorio por el cliente final empieza en 2027.

18. Reglamento de Facturación: RD 1619/2012, modificado en sucesivas ocasiones, que define los requisitos formales de toda factura: contenido obligatorio, plazos de emisión, conservación y rectificación. Es la «constitución» de la factura en España.

19. Antifraude (Ley 11/2021): ley que prohíbe el uso del software de doble uso (los llamados «programas de doble contabilidad») y obliga a los SIF a impedir manipulaciones. Es la base legal sobre la que se construyen Verifactu y el RD 1007/2023.

20. Plataforma pública de facturación: servicio gratuito que la AEAT desplegará para que las pymes puedan emitir y recibir facturas electrónicas sin contratar software privado. Está pensado como red de seguridad para microempresas, pero limita prestaciones avanzadas.

Términos técnicos y de integración (21-30)

21. Facturae: formato XML estándar español para facturas electrónicas, mantenido por el Ministerio de Hacienda. Es el único formato admitido en facturación a las administraciones públicas (FACe) y uno de los formatos previstos para B2B.

22. UBL (Universal Business Language): estándar XML internacional de OASIS, ampliamente usado en Europa para facturación electrónica. La normativa española admitirá UBL junto a Facturae como formato válido en el sistema B2B.

23. XML estructurado: formato de archivo basado en etiquetas que permite a un ordenador leer e interpretar cada campo de la factura sin intervención humana. Es lo que hace que la factura sea «electrónica» en sentido estricto, frente al PDF que sigue siendo un documento visual.

24. Hash de la factura: huella digital de cada factura, calculada con un algoritmo criptográfico. Permite demostrar que la factura no ha sido alterada después de su emisión. El hash de cada factura se encadena con el de la anterior, formando un registro inalterable.

25. Sello digital y firma electrónica: mecanismos criptográficos que garantizan la autenticidad del emisor y la integridad del documento. Mientras la firma identifica a una persona física, el sello identifica a la organización (autenticación a nivel empresa).

26. Código QR Verifactu: código bidimensional impreso o visualizado en cada factura emitida por un SIF adaptado. Permite al cliente verificar la autenticidad de la factura escaneándolo con el móvil contra los servidores de la AEAT.

27. EDI (Electronic Data Interchange): intercambio electrónico de datos estructurados entre sistemas informáticos. Pionero de la facturación electrónica en grandes cadenas (automoción, retail). Sigue siendo válido en algunos sectores aunque coexiste con XML estándar.

28. Plataforma privada de intercambio: servicio comercial que actúa como cartero entre el emisor y el receptor de facturas electrónicas. Garantiza entrega, conserva justificantes y suele integrarse con el ERP del cliente. Será la opción habitual para pymes con volumen.

29. API de facturación: interfaz de programación que permite a otros sistemas (CRM, tiendas online, ERP) crear y consultar facturas en tu software de facturación de forma automática. Imprescindible para que la facturación deje de ser manual.

30. Conciliación bancaria: proceso que cruza los movimientos del banco con las facturas emitidas y recibidas para detectar cobros y pagos pendientes. La automatización de la conciliación es uno de los grandes ahorros que aporta un software de gestión integrado.

Tabla comparativa: con software adaptado vs sin software adaptado

Conocer el glosario de facturación sirve de poco si tu software no está preparado para aplicar lo que esos términos exigen. Esta tabla resume las diferencias prácticas entre operar con un sistema certificado y seguir con hojas de cálculo o programas obsoletos:

| Aspecto | Con software adaptado al RD 1007/2023 | Sin software adaptado (Excel, programas antiguos) |

|---|---|---|

| Generación del hash y QR Verifactu | Automática en cada factura | No disponible: incumplimiento desde 2027 |

| Envío al SII / AEAT | Conexión directa, en plazo | Carga manual con riesgo de error |

| Factura rectificativa | Plantilla guiada con referencia automática | Manual, riesgo de duplicidades |

| Conciliación bancaria | Cruzada automáticamente con extractos | Hoja Excel manual, horas semanales |

| Multas posibles por incumplimiento | Sin riesgo si está certificado | Hasta 50.000 € por SIF no adaptado |

| Coste mensual aproximado | Desde 30-60 €/mes para una pyme | «Gratis» pero con horas perdidas y riesgo fiscal |

Cómo afecta este glosario de facturación a tu pyme en 2026-2027

El calendario es claro pero está sujeto a cambios; conviene verificarlo periódicamente en el portal de la AEAT. A día de hoy, el RD-ley 15/2025 ha aplazado Verifactu un año, dejando dos hitos clave: 1 de enero de 2027 para sociedades y 1 de julio de 2027 para autónomos. La factura electrónica obligatoria entre empresas, regulada por el RD 238/2026, se desplegará progresivamente: las empresas con facturación superior a 8 millones de euros tendrán 12 meses para adaptarse y el resto contará con 24 meses.

Esto significa que cualquier pyme que en 2026 firme un contrato de software de facturación tiene que verificar dos cosas: que el proveedor está adaptado al RD 1007/2023 y que su roadmap incluye soporte para la factura electrónica B2B obligatoria. No basta con uno de los dos; ambos requisitos son acumulativos.

Las consultoras informáticas españolas con experiencia en pymes, como Vertebra Gestión, ya han implantado en sus clientes los términos que componen este glosario de facturación electrónica: Verifactu, hashes encadenados, integración con SII, plataformas privadas y APIs. Conocer el vocabulario es el primer paso para no quedarse atrás cuando el reloj normativo siga avanzando.

- Comprobación inmediata: revisa si tu software actual incluye la palabra «Verifactu» en su documentación.

- Calendario interno: fija una fecha tope de migración antes de octubre de 2026.

- Formación: reparte este glosario entre el equipo de administración y compras.

- Auditoría externa: pide a tu gestor un repaso de las facturas emitidas en los últimos 12 meses.

- Backup legal: verifica el periodo de conservación obligatorio (4 años en general, 6 si hay activos amortizables).

- Plan B: ten contratada al menos una plataforma privada para intercambio B2B antes del despliegue.

Si tu empresa todavía no cuenta con un sistema adaptado, este es buen momento para valorar un programa de facturación para pymes que ya incorpore estos términos por defecto.

Por qué elegir Vertebra Gestión para implementar esto

Vertebra Gestión lleva años acompañando a pymes españolas en la digitalización de sus procesos administrativos, contables y fiscales. Hemos implantado VertebraPyme en empresas de todos los tamaños, integrando software de facturación adaptado al RD 1007/2023, módulos de SII, conciliación bancaria automática y plataformas para emitir facturas con QR Verifactu desde el primer día. Si quieres traducir este glosario de facturación en una solución concreta para tu empresa, contacta con nuestro equipo y te haremos una propuesta a medida sin compromiso.

Preguntas frecuentes

¿Cuál es la diferencia entre Verifactu y SII?

Verifactu es el sistema obligatorio de registro de facturación que entra en vigor en 2027 y afecta a todas las pymes y autónomos. El SII es la obligación de enviar el detalle del IVA en 4 días hábiles, pero solo aplica a grandes empresas, grupos de IVA y sujetos en REDEME. Pueden coexistir, pero no son lo mismo.

¿Una factura PDF firmada digitalmente cuenta como factura electrónica?

No, salvo en operaciones B2C o si el receptor lo acepta expresamente. La normativa B2B exige formato estructurado (XML, Facturae o UBL) que las máquinas puedan leer sin intervención humana. Un PDF, aunque vaya firmado, no permite la lectura automática.

¿Tengo que cambiar de software si uso Excel para facturar?

Sí. A partir del 1 de enero de 2027 (sociedades) y 1 de julio de 2027 (autónomos), Excel y Word dejan de ser válidos para emitir facturas. Solo se admite un sistema informático de facturación (SIF) adaptado al RD 1007/2023 o, en casos muy puntuales, talonario manual en papel.

¿Cuánto cuesta multar a una pyme por usar un sistema de facturación no adaptado?

El RD 1007/2023 prevé sanciones para los fabricantes de software no certificado de hasta 150.000 € por infracción. Para los usuarios finales, las sanciones se enmarcan dentro de la Ley General Tributaria y dependen de la gravedad: pueden ir desde 1.000 € por factura incorrecta hasta 50.000 € por incumplimiento sistemático.

Conclusión: pasa del glosario a la acción

Tener claro este glosario de facturación electrónica es solo el primer paso. El segundo, y mucho más rentable, es traducir cada término en una decisión concreta para tu pyme: qué software contratar, cómo formar al equipo, qué plataforma de intercambio usar y cómo integrar la facturación con el resto de tu operativa. Si quieres que un consultor experto te acompañe en esa transición, solicita una consulta gratuita con Vertebra Gestión.